易同月报|黑云压城城欲摧,甲光向日金鳞开

2018-04-09 易同张科兵

A股有个传统,叫“春季躁动,4月决断”,说的是一季度往往流动性充沛,风险偏好较高,各种憧憬都很活跃,但四月一到,就要抬头看天,低头认路了。今年的4月,却不同以往。大家不再深究于Shibor终于拐头向下了,房地产政策似乎有变化了,开工少了,库存高了,大家的注意力都被山雨欲来风满楼的“中美贸易战”所震撼。易同也借月报,给大家分享几点偏长期的思考。

众所周知,完成工业化以后的美国消费超前,而国内储蓄率长期很低,而美元又是全球主要的储备货币,这从根本上决定了美国存在巨额的贸易逆差几乎是美元体系的必然结果,为什么今年在贸易上“大打出手”?

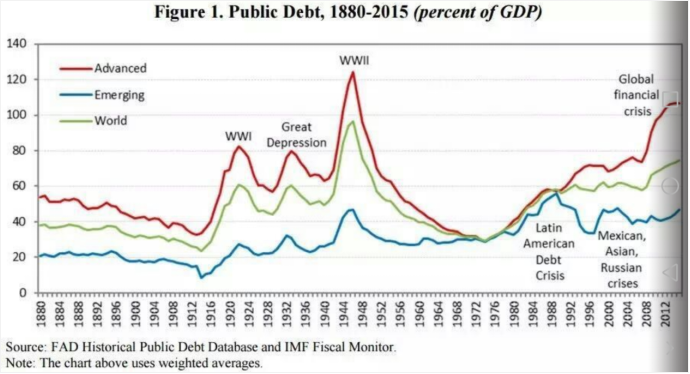

如上图所示,其实从长周期来看,本轮全球的复苏还处于脆弱的阶段。具体来说,各经济体在经年累月的宽松货币刺激下,都出现债务飙升的弱点,美国为例,其整体债务率已经接近GDP的300%,全球的总债务水平都接近两次世界大战及29年金融危机的水平。由于新一轮技术革新迟迟未能出现,旧力已尽,新力未生。历史上在这种年代,特别容易出现各国民粹抬头,经济或地缘动荡。最近几年,美国、俄罗斯、英国、土耳其,甚至日本、菲律宾都可以感受到,在内部矛盾激化下,政客们的选择开始和太平盛世渐行渐远。所以,在这个背景下,中美也好,或者是和其它经济体的摩擦,我们都应该提前做好长期的充分预案,这些矛盾的解决很难一蹴而就。

其次,为什么美国对中国的摩擦方向都在先进制造2025,而非我国传统的出口大项如服装,玩具等?这恰恰说明,贸易逆差不是摩擦的真正原因。仔细阅读301调查报告,里面详细引用和梳理了中国的“智能制造2025”“国家中长期科学发展纲要”“国家中长期人才发展纲要”“十三五生物产业发展规划”“新一代人工智能发展规划”等,举例了“新能源汽车”“中国商飞”“亦庄国投”等,控诉“都使用歧视性授权过程向中国公司进行技术转移”。从举例中可以看到,301真正的原因不是某个行业的逆差,而是因为感受到国家的长期竞争力受到了威胁。一个人口十四亿的,高储蓄率的,产业门类齐全的经济体将可能成为全球竞争力极强的对手。所以,项庄舞剑,“贸易战”影响的绝非是贸易,而是集中于中国后工业化的进程。而产业升级这个目标,中国几乎是不可能退让的。

如果看清楚了冲突的时代背景和关键矛盾这两点,后面的剧情可能会猜得更透彻一些:

下策是如图上的一战和二战,地缘战略冲突最终被引爆,不管是什么原因,如果过早的卷入冲突,跟当年的新兴大国一样,都会迟滞中国的继续崛起。

中策是贸易上通过增加对美进口如能源,或者以汇率上适度让步等来缓和事态,争取时间。上图的发展中国家债务水平波动生动的刻画了拉美金融危机,广场协议和东南亚金融危机,对于新兴大国的“汇率剪羊毛”套路。“今日割五城,明日割十城,然后得一夕安寝。起视四境,而秦兵又至矣。然则诸侯之地有限,暴秦之欲无厌,奉之弥繁,侵之愈急,故以地事秦,犹抱薪救火,薪不尽,火不灭”,古训言犹在耳。

上策,其实美国已经“帮我们”提出来了,那就是进一步改革开放:

“对民营和外资企业开放增值服务行业,如金融,健康,教育和物流”;

“进一步降低关税”;

“取消合资企业外国投资者所有权限制”;

“取消对外商投资附带技术转移的要求”等。

中国的优势在于我们已经提前调整了汇率,去杠杆,去库存,银行资产质量已大幅好转,资本市场也处于估值相对较低位置。位置低,重心就更稳,有利于持久战。而目前国内消费对于GDP增长的贡献已经超过了一半,只要继续减税降赋,挖掘内需,就能既改善人民生活,又很大程度上对冲外需波动对经济增速的拖累。其实如今中国企业已早非昔日吴下阿蒙,市场化成长起来的新一代企业,如果松绑手脚,公平竞争,和外资一起进入供不应求的现代服务业,难道还能比加入WTO的时候的制造业更困难?说不定在医疗、娱乐、教育领域的开放反而再次形成了我们具有全球竞争力的新龙头企业。

长期来看,涉及到被301调查的行业,正是我们后工业化产业升级的希望所在。靠收购兼并,市场换技术等捷径走不通了,但中国企业在充沛的资金和广阔市场支持下,近年研发投入激增,专利申请暴涨,集成电路,大飞机等领域的进口替代已经进到了一个量变到质变的过程。黑云压城城欲摧,甲光向日金鳞开。长期来看,一个人口更多,储蓄率更高,工业门类更完善的国家工业化进程是不可逆转的。开放市场,焉知非福,这反而是我们从“中美之争”中看到的希望。