易同声音·张科兵|九月观察

2025-09-08 易同张科兵

周末弥漫着“非农不及预期”、“美国加速进入降息周期”的氛围,在公众看来,似乎联储降息即将再次敲响全球风险资产的盛宴。果真如此吗?

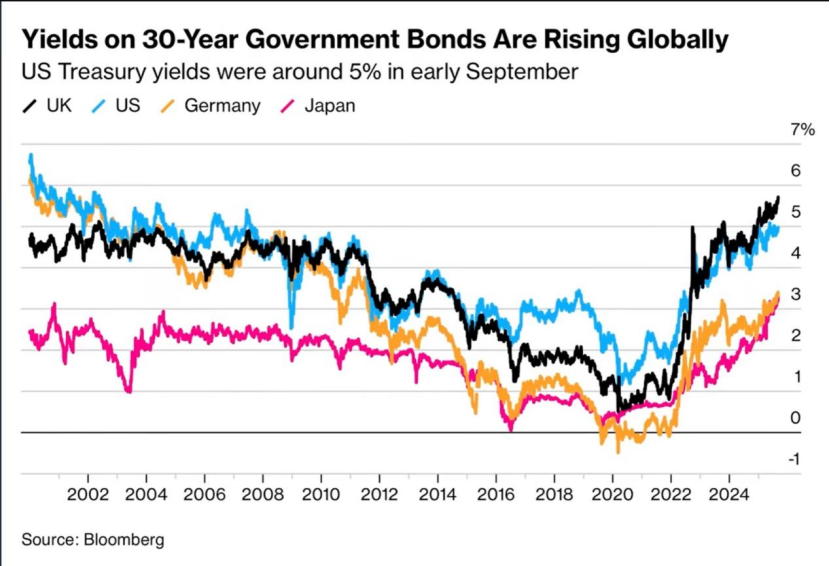

过去的一个月,更值得注意的可能是,即使在今年欧央行降息三次,全球主要央行共降息十几次,短端利率下行的情况下,英国、德国、法国、荷兰、日本、美国等主要发达国家30年长债收益率却纷纷创出十年甚至二十多年的新高。

“无风险收益率(10Y国债收益率)=短端利率+期限利差”,为什么会出现以上的情况呢?

“这张图反映的是一次降息周期初期全球债市“熊市型陡峭化(Bear Steepening)”,有三股力量共同推升了期限溢价:(1)财政与供给的“久期洪水”(全球政府高赤字+利率推动净供给螺旋上升);(2)“QE时代”退出(美/欧/英缩表、欧央行QT缩表、荷兰养老金改革、日央行正常化),价差不敏感买家退场,市场要求更高补偿;(3)通胀与不确定性风险溢价仍偏高(长期通胀预期受到去全球化影响,地缘政治不确定性居高不下)。”

那么历史上,有什么时期与这次情况相类似呢?

“1966–1969(美国):财政扩张+通胀黏性+货币政策“走走停停”。这段时期,财政拉动+政府赤字/债务高企都对长期国债供给与期限溢价构成强上行压力;在财政—货币的双压力下,“布雷顿森林体系”的外汇与黄金压力上升。 英镑1967年贬值和各国对美元与黄金储备的担忧,使得1968年伦敦黄金池(London Gold Pool)瓦解、全球对美元的信心受冲击;1968–1969年,货币—财政冲突加剧,1969-1970年进入官方衰退(NBER 确定的衰退期);1971年布雷顿森林体系瓦解,美元对黄金大幅贬值。”

对比现在,世界各国的赤字早已远超当年,货币当局已经是信用货币,MMT盛行的时代,再对比这段历史我们有什么启示呢?

“1966–1969给我们的主要启示是:当财政扩张、通胀预期上升、央行买家地位弱化时,长期利率与期限溢价会被推高,这会产生“即便短端准备降息,长端仍高位或上行”的情形。和今天相比,虽然制度/工具与市场结构不同,但全球最核心的战场可能依然是货币汇率;绝对核心战场的逻辑(财政供给×期限溢价×官方干预)仍然是影响长端的关键。因此在当前环境,交易与风险管理应以期限溢价(而非短端)/供给面(赤字)与央行(QE)政策为最重要的监控对象。”

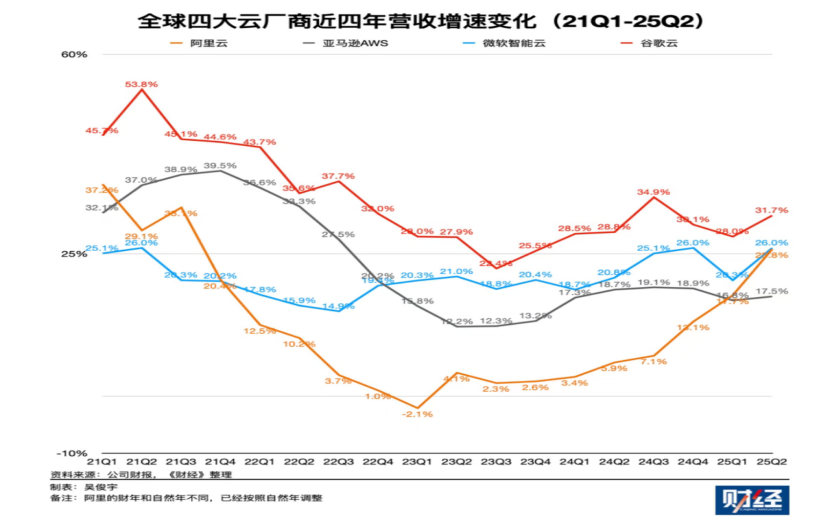

说回到市场,则简单很多:中国的AI并不会缺席这场盛大的科技产业浪潮。作为全球市占率最大的开源AI模型和第四大云商的阿里集团,受到AI需求的显著拉动,增速已经快速爬升到仅次于谷歌云,中国的AI正在汽车、医疗、教育、多媒体,甚至编程上,快速的渗透到各行各业。齐头并进的研发水平,迟到的需求加速,匹配未能闭环的商业模式,和较低的估值,使得中国的AI板块在全球比较中,具备独特的叙事优势;笔者相信这个巨大的产业浪潮,在全球复杂的宏观背景下,依然是最清晰的投资主线。

月报的第一段,其实就是我和AI的多轮对话的节选,有几轮对话甚至让AI陷入了7m多钟的长考,大家有兴趣都可以上传图片试试探讨,AI如今已经成为了投资研究行业日常的重度生产力工具,研究效率提升了何止十倍。顺便,最后我还问了一个更加直白的问题:“在那段最类似现在的年代里,哪两个行业在美股表现最好呢?”,这次AI的回答来得很快,也很清晰:“在那几年,每年轮流领跑的行业一直都是“科技和资源品”。”, 看完答案我更若有所思......