易同2021年四季度市场分析与展望

2021-11-08 易同党开宇

【以下根据易同投资2021年四季度投资策略会整理】

大家好,我是易同投资党开宇,很高兴通过线上的形式和大家交流一下四季度和明年上半年的市场观点。下面我们从流动性、估值和结构性机会三方面展开。

一、流动性

为什么每次我们先分析流动性?我们把流动性比作水,市场是船,水涨船高。但现在船越来越大,可能是航母级别,流动性波动就很难引起市场整体的巨幅波澜,除非像美联储去年放水,所以我们看到的更多的是结构性的波动和机会。

我们判断流动性的一个重要指标是Shibor6M(上海银行间市场6个月拆借利率),历史上4.5%以上的位置,意味着流动性收缩,股市一般处于高点。目前Shibor6M在2.5%左右,是相对平稳、宽松的流动性区间。随着经济下行,明年上半年我们有可能看到货币政策的进一步宽松,因此市场不存在大的系统性风险。

但为什么指数不涨?我们观察到股票市场冗余流动性(M1-PPI)下半年以来一直在下降,M1简单理解就是社会上的钱,PPI是企业将要用的钱。随着PPI上行,社会资金流入股票市场受到抑制,所以我们很难看到指数大涨,更多的是结构性机会。

三季度CPI远远滞后于PPI,很多上游行业一年挣了十年的钱,但中游行业无法向下游有效传递成本,净利润增速下行。目前是中游最困难的时候,但这是暂时的,我们相信净利润和估值都会均值回归。

长期来看,随着新生人口快速下滑、老龄化、劳动力增速下滑,出口总量快速增长阶段已过去,房地产扩张周期也已结束。两个中期目标碳中和与共同富裕,可能就是中国版的ESG(环境、社会责任、治理),经济增长会继续下台阶,但经济增长下台阶不代表没有机会。

小结一下,过去两年我们看到的是基本面和流动性的对冲,没有单边放水。经济增长中枢继续下移,人口压力、房地产作为主要加杠杆行业受到抑制。碳中和与共同富裕,作为中国版的ESG,是中国经济最大的中长期边际约束条件。作为体量已经非常巨大的经济体,如果过去可以赚很多贝塔的钱,那未来更多机会在阿尔法,结构调整比总量变化更值得关注。

二、估值

当前市场指数估值分化严重,从过去20年估值分位数来看,当前创业板估值位于历史80%;从过去5年的维度来看,中证500位于历史9%,沪深300位于历史均值。

宏观流动性很难支持系统性大机会,估值没有整体泡沫,也没有系统性风险,我们明年重点关注的是基于中长期的结构性机会。

三、结构性机会

结构性机会在于两个方面,一是贝塔,以能源结构新旧转换大周期为代表;二是阿尔法,有三条主线,进口替代、出口升级和内需消费。

(一)贝塔的机会:能源结构新旧转换大周期

我们看到的新能源、光伏、风电只是一个方面,我们面临的是更大的能源结构新旧转换,比如生产端去碳、化石能源向非化石转换。2050年非化石能源占比从15%提高到75%,这也是我们给光伏行业估值的背景。

目前从一次能源到二次能源转化的碳排放占我国总碳排放的80%,这将是我们降低碳排放的重点。未来我们会更多使用电,发电量大幅提升,如果输电量2050年达到现在的3倍,那电网及相关行业是否存在投资机会,是特别值得关注的。能源消耗电气化会持续很长时间,带来巨大变化,可能会是类似中国加入WTO的影响。

能源结构变化的机会,不仅存在于已经被大家熟知的新能源、光伏、风电,这些系统性机会可能已经被充分认知,未来更多的是阿尔法。但能源结构新旧转换的产业链上,有些机会可能还没起来,值得研究。

绿电企业是否也有机会呢。华能、神华也在建风电,就像长江电力,固定资产投资到位后,将形成长期的资源,不需要太多的资本开支,就可以获得相对稳定的持续收入。除了清洁能源设备制造端,这些绿电企业也是值得研究的。

如果未来70%能源来自于电能,那电网建设是否会对上游能源金属的需求产生边际大幅增加呢。2015年我们研究电池,关注上游锂是否会受到影响,当时锂主要下游是工业用锂和消费电子,电动车影响非常小,但几年时间,电动车就成为锂最大的需求行业,引发锂价大幅波动。能源金属未来是否也有机会,也是值得关注的。

(二)阿尔法的机会:进口替代、出口升级和内需消费

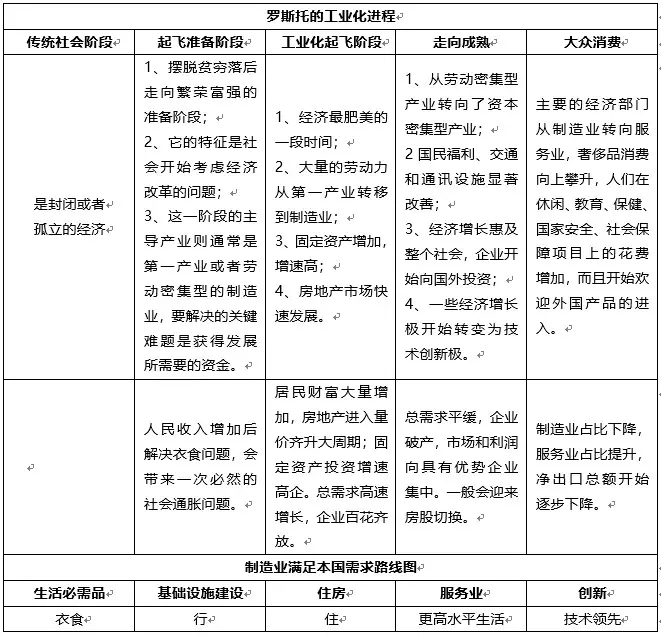

我国经济发展也非常符合罗斯托工业化进程理论,我们已经从工业化起飞阶段走向成熟,经济最肥美的阶段已走完,劳动密集型产业转向资本密集型产业,研发投入快速提高。

我们看到数据统计,预计今年我国研发投入可能与美国持平。世界500强企业中,美国领先于中国的集中在制药、半导体和电子元件、航天与防务,这也是未来我们追赶的方向。

1、进口替代(专精特新)

进口替代最大的痛点,来自于华为的困境。贸易战三年后的今年二季度,在全球前十大晶圆厂的市份额排名中,中国最大的中芯国际仅占约5%,第二大华虹占2.5%。如果我们能够掌握晶圆生产技术,将会是十几倍的增长。

目前我国可以国产的半导体占总价值的28%,欧洲、日韩等非美替代的占44%,只能用美国的约占27%。第一步非美替代,第二步进口替代。

半导体行业也有巨额投资,半导体耗材是否会存在产能过剩。华为做过统计,国内半导体产能换算成8寸,目前月产能是164万片,需求是1000万片,缺口巨大。过去主要是半导体设计的主战场,未来半导体设备和材料会成为主战场,现在是导入期。

信息安全我们已关注两年多,今年企业订单出现30%的增长。未来攻击成本越来越低,防守成本越来越高,这是一个足够长、足够宽的赛道。

2、出口升级

中国货物出口份额占全球比重约15%,超过世界各国历史最高占比。出口结构往高端机电、成套设备迁移,出口产品门类和技术复杂度都在提升。比如轮胎,过去我们都是低端、贴牌,但今天越来越多中国轮胎在最大轮胎消费市场美国受到认可。还有小米、VIVO、OPPO、海尔等已经形成雁阵。

3、内需消费

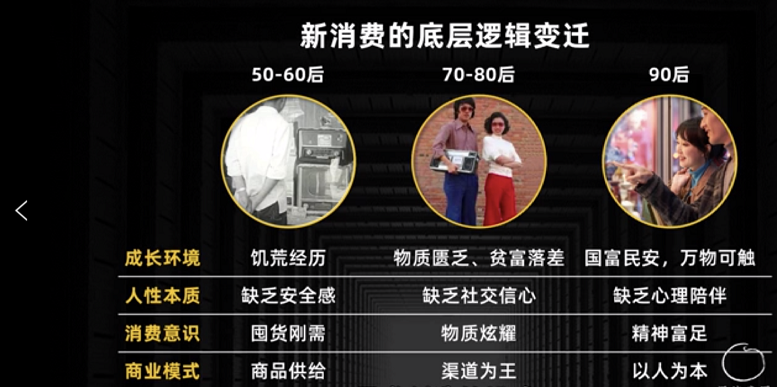

过去消费驱动来自于人口数量,现在来自于人口结构变化。85后的人口数量减少,但过去10年城镇人口增加2.3亿,15-30岁城镇人口从1.9亿增加到约2.1亿,城镇人口消费力远高于农村,尤其是年轻人。

不同年龄群体的消费底层逻辑有很大差异。90后成长环境国富民安、万物可触,但缺乏心理陪伴,需要精神满足,所以我们看到中国李宁、红星二锅头等新国潮的兴起、泡泡玛特的流行。如果企业能够抓住国潮的时代机会,在中国做起来,不排除也有可能做成全球品牌。

小结一下,过去市场系统性波动比较大,可以赚很多贝塔的钱,而今天我们已经是非常巨大的经济体,未来我们的市场比过去巨幅波动的市场好很多,结构性机会将持续存在。

非常感谢大家的时间,感谢大家对易同投资的信任,易同会坚持更深入的研究,买入持有更有投资价值的公司,为持有人创造长期稳健可持续的回报。谢谢!